Unibank-ın xalis mənfəəti 3 dəfəyə yaxın artıb

Unibank 2026-cı ilin ilk rübünü 8 milyon 59 min manat xalis mənfəət ilə başa vurub. Bu, 2025-ci ilin eyni dövrü ilə müqayisədə 5 milyon 259 min manat və ya 187,8 % (təxminən 2,9 dəfə) çoxdur.

.jpg)

2026-cı ilin yanvar–mart aylarını əhatə edən ilk rüb üzrə “Unibank Kommersiya Bankı” ASC maliyyə nəticələrini açıqlayıb. Hesabata əsasən, bankın əsas göstəricilərində güclü artım müşahidə olunub və xüsusilə xalis mənfəət kəskin yüksəlib. Xalis mənfəətin kəskin artmasının əsas səbəbi ehtiyat ayırmalarının 7 dəfədən çox azalmasıdır.

Mənfəəti kəskin artıb

Marja-nın məlumatına görə, Unibank 2026-cı ilin ilk rübünü 8 milyon 59 min manat xalis mənfəət ilə başa vurub. 2025-ci ilin eyni dövründə bu göstərici 2 milyon 800 min manat idi. Beləliklə, xalis mənfəət 5 milyon 259 min manat və ya 187,8 % (təxminən 2,9 dəfə) artıb.

Mənfəətdəki kəskin artımın əsas səbəbi ehtiyat ayırmalarının azalmasıdır. Xüsusilə risk xərclərinin aşağı düşməsi və gəlir bazasının böyüməsi bankın rentabelliyini əhəmiyyətli dərəcədə gücləndirib.

Gəlirlərdə güclü artım

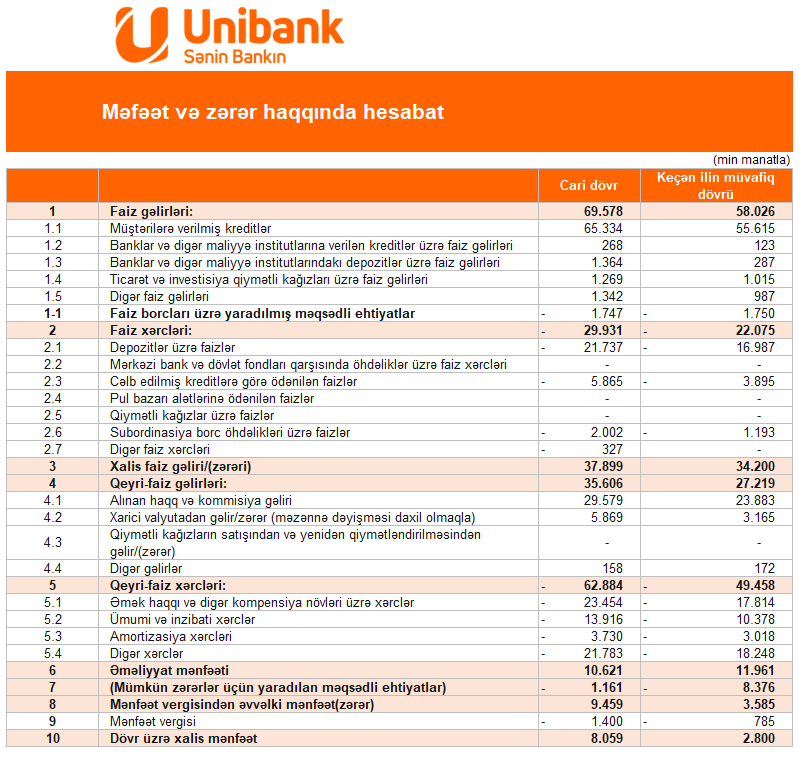

2026-cı ilin ilk rübündə bankın faiz gəlirləri 69 milyon 578 min manat təşkil edib. Bu göstərici ötən ilin eyni dövrü ilə müqayisədə 11 milyon 552 min manat və ya 19,9 % artım deməkdir.

Bankın qeyri-faiz gəlirləri isə 35 milyon 606 min manat olub ki, bu da 8 milyon 387 min manat və ya 30,8 % artım deməkdir.

Beləliklə, bankın cəmi əməliyyat gəlirləri 105 milyon 184 min manat təşkil edib. 2025-ci ildə bu göstərici 85 milyon 245 min manat idi. Nəticədə əməliyyat gəlirləri 19 milyon 939 min manat və ya 23,4 % artıb.

Faiz gəlirlərində artım aktiv kreditləşmə ilə (müştərilərə verilmiş kreditlərdən gəlir) bağlıdır. Qeyri-faiz gəlirlərindəki daha sürətli artım isə bankın haqq və komissiya, xarici valyutalar ilə əməliyyatlar və digər alternativ gəlir mənbələrini uğurla genişləndirdiyini göstərir. Bu, gəlir strukturunun diversifikasiyası baxımından müsbət göstəricidir.

Xərclərdə artım müşahidə olunub

Bankın faiz xərcləri 29 milyon 931 min manat olub ki, bu da ötən illə müqayisədə 7 milyon 856 min manat və ya 35,6 % artım deməkdir.

Qeyri-faiz xərcləri isə 62 milyon 884 min manat təşkil edib. Bu göstərici 13 milyon 426 min manat və ya 27,1 % artıb.

Beləliklə, cəmi əməliyyat xərcləri 92 milyon 815 min manat olub. 2025-ci ildə bu göstərici 71 milyon 533 min manat idi. Nəticədə xərclər 21 milyon 282 min manat və ya 29,8 % artıb.

Xərclərin artması bankın genişlənən fəaliyyətinin və əməliyyat həcminin nəticəsidir. Faiz xərclərinin yüksəlməsi resursların bahalaşması ilə əlaqədardır, qeyri-faiz xərclərinin artması isə artn əməkhaqqı fondu, inzibati xərclər və investisiyalarla bağlıdır. Bununla belə, gəlirlərin daha sürətli artması ümumi rentabelliyi qoruyub saxlayıb.

Ehtiyat ayırmaları azalıb

2026-cı ilin ilk rübündə bank mümkün zərərlər üçün 1 milyon 161 min manat ehtiyat yaradıb. Bu göstərici ötən ilin eyni dövrü ilə müqayisədə 7 milyon 215 min manat və ya 86,2 % azdır.

Ehtiyat ayırmalarının kəskin azalması kredit portfelinin keyfiyyətində yaxşılaşma və risklərin aşağı düşməsi ilə əlaqələndirilə bilər. Bu faktor xalis mənfəətin artımında əsas rol oynayan amillərdən biri olub.

Aktivləri artıb

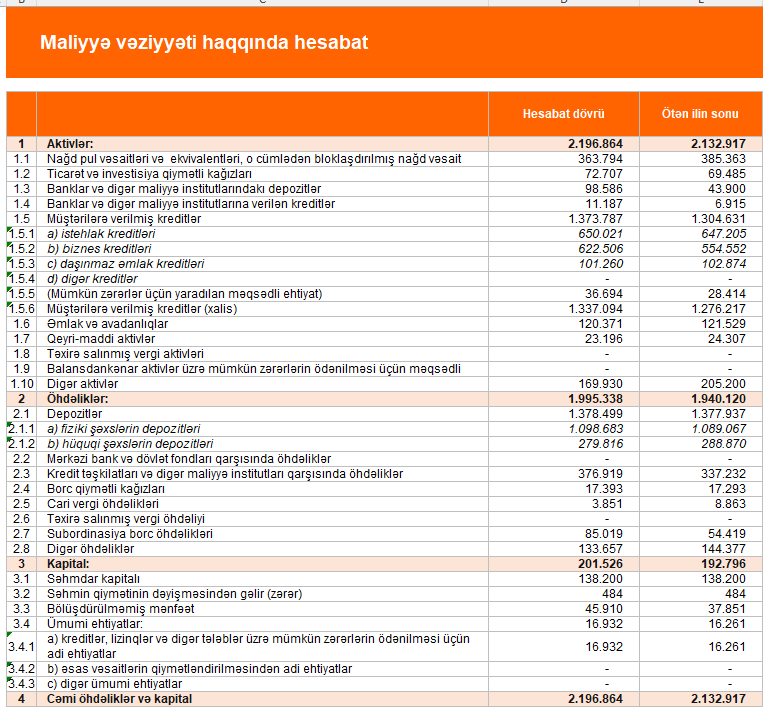

2026-cı il 31 mart tarixinə bankın cəmi aktivləri 2 milyard 196 milyon 864 min manat təşkil edib. Bu göstərici 2025-ci ilin sonu ilə müqayisədə 63 milyon 947 min manat və ya 3 % artıb.

Aktivlərin artması bankın ümumi balansının genişləndiyini göstərir. Bu artım əsasən kredit portfelinin genişlənməsi və maliyyə əməliyyatlarının aktivləşməsi ilə bağlıdır. Aktivlərin artması Unibankın bazar mövqeyinin gücləndiyini göstərən əsas indikatorlardan biridir.

Kredit portfeli böyüyüb

31 mart 2026-cı il tarixində Unibankın kredit portfeli 1 milyard 373 milyon 787 min manat təşkil edib. Bu göstərici 2025-ci ilin sonu ilə müqayisədə 69 milyon 156 min manat və ya 5,3 % artım deməkdir.

Struktur üzrə:

Biznes kreditləri – 622 milyon 506 min manat, 67 milyon 954 min manat və ya 12,2 % artım,

İstehlak kreditləri – 650 milyon 21 min manat, 2 milyon 816 min manat və ya 0,4 % artım,

İpoteka kreditləri – 101 milyon 260 min manat, 1 milyon 614 min manat və ya 1,6 % azalma.

Kredit portfelində artım əsasən biznes kreditləri hesabına baş verib. Bu, bankın korporativ seqmentə daha çox fokuslandığını göstərir. İstehlak kreditlərinin sabit qalması və ipoteka kreditlərində cüzi azalma bankın balanslı kredit siyasəti apardığını göstərir.

Depozit portfeli sabit qalıb

2026-cı il 31 mart tarixinə bankın depozit portfeli 1 milyard 378 milyon 499 min manat təşkil edib. Bu göstərici 2025-ci ilin sonu ilə müqayisədə 562 min manat və ya 0,04 % artım deməkdir.

Struktur üzrə:

Fiziki şəxslərin depozitləri – 1 milyard 98 milyon 683 min manat, 9 milyon 616 min manat və ya 0,9 % artım,

Hüquqi şəxslərin depozitləri – 279 milyon 816 min manat, 9 milyon 54 min manat və ya 3,1 % azalma.

Depozit portfelinin sabit qalması bankın resurs bazasının stabil olduğunu göstərir. Fiziki şəxslərin depozitlərində artım Unibanka müştəri etimadının güclü olduğunu göstərir.

Bankın kredit təşkilatları və digər maliyyə institutları qarşısında öhdəlikləri 376 milyon 919 min manat təşkil edib. Bu göstərici 39 milyon 687 min manat və ya 11,8 % artım deməkdir.

Bu artım bankın maliyyə resurslarını diversifikasiya etdiyini göstərir. Depozitlərin sabit qalması fonunda digər maliyyə institutlarından daha çox vəsait cəlb edilməsi likvidliyin qorunması məqsədi daşıya bilər.

Məcmu kapitalı artıb

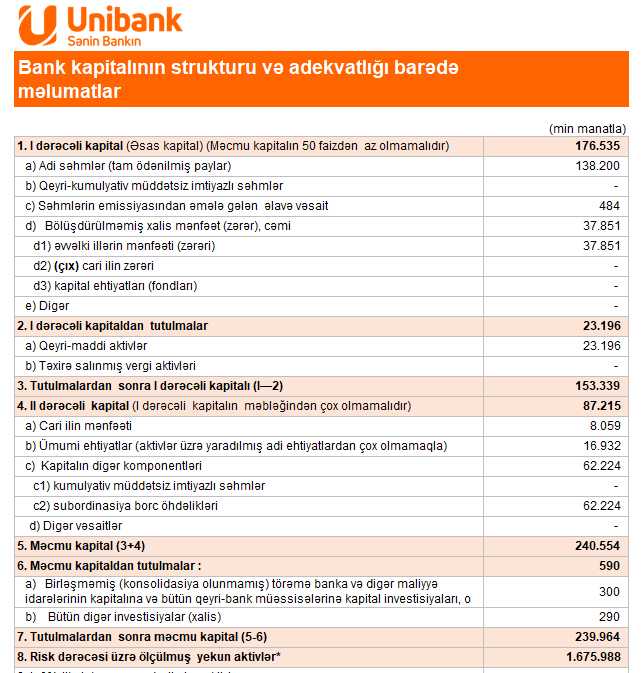

2026-cı ilin ilk rübünün sonuna bankın məcmu kapitalı 239 milyon 964 min manat təşkil edib. Bu göstərici 2025-ci ilin sonu ilə müqayisədə 9 milyon 842 min manat və ya 4,3 % çoxdur.

Kapitalın artması bankın maliyyə dayanıqlığını gücləndirir və risklərə qarşı əlavə bufer yaradır. Eyni zamanda bu artım bankın gələcək kredit genişlənməsi üçün daha güclü baza formalaşdırdığını göstərir.

Ümumilikdə, 2026-cı ilin ilk rübündə Unibank güclü maliyyə nəticələri nümayiş etdirib. Xüsusilə xalis mənfəətin kəskin artması, kredit portfelinin genişlənməsi və qeyri-faiz gəlirlərində yüksəliş bankın fəaliyyətində müsbət dinamikanı göstərir.

Bununla yanaşı, xərclərin artması və depozit strukturunda korporativ dəyişikliklər diqqət çəkir. Buna baxmayaraq, kapitalın güclənməsi və ehtiyat ayırmalarının azalması bankın maliyyə dayanıqlığını daha da möhkəmləndirib.

Müştərilərin xəbərləri

SON XƏBƏRLƏR

- 2 həftə sonra

- 20 saat sonra

- 1 saat əvvəl

-

- 2 saat əvvəl

- 2 saat əvvəl

- 2 saat əvvəl

- 2 saat əvvəl

- 2 saat əvvəl

-

2 saat əvvəl

İKTA yeni şikayət indeksi və şikayətlərin orta cavablandırılma müddəti hesabatını dərc edib

- 2 saat əvvəl

- 2 saat əvvəl

- 3 saat əvvəl

Son Xəbərlər

AzVak-da elan yerləşdirib, daha tez işçi tapın !

"PAŞA Bank" səhmlərinə sahib olun!

.jpg)

14 bank xalis mənfəət açıqladı - SİYAHI

Fövqəladə hallar nazirinə iki yeni müavin təyin olunub

"Premium Bank"ın xalis mənfəəti 2 dəfədən çox artıb

"Yelo Bank"ın xalis mənfəəti 40 faiz azalıb

İqtisadi Şuranın növbəti iclası keçirilib

Ən çox oxunanlar

"Bank of Baku"nun xalis mənfəəti 16 faiz artıb

Dolların sabah üçün rəsmi məzənnəsi müəyyən olunub

Azərbaycanda istehsal olunan zəli məhsulları Avropa, Körfəz və Asiya ölkələrinə ixrac olunacaq

Bakıda özəl klinikanın fəaliyyəti dayandırılır

Unibank-ın xalis mənfəəti 3 dəfəyə yaxın artıb

.jpg)

Bakcell-in baş icraçı direktoru Klaus Müller vəzifəsindən ayrılıb

Azərbaycanda inflyasiya cüzi yavaşlayıb

"VTB (Azərbaycan)" böyüyüb - kredit və depozit portfelləri artıb

SON XƏBƏRLƏR

- 2 həftə sonra

- 20 saat sonra

- 1 saat əvvəl

-

- 2 saat əvvəl

- 2 saat əvvəl

- 2 saat əvvəl

- 2 saat əvvəl

- 2 saat əvvəl

-

2 saat əvvəl

İKTA yeni şikayət indeksi və şikayətlərin orta cavablandırılma müddəti hesabatını dərc edib

- 2 saat əvvəl

- 2 saat əvvəl

- 3 saat əvvəl